Bästa och billigaste hemförsäkringarna – Topplista 2026

- Hedvig: Bästa hemförsäkringen 2026

- Zmarta: Jämförelsetjänsten med flest försäkringsbolag för hemförsäkringar (20 st)

- Happens: Bästa jämförelsetjänsten för hemförsäkringar

- Gofido: Bäst hemförsäkring som är anpassningsbar

- Dina Försäkringar: Bästa hemförsäkringen enligt oberoende tester

- ICA Försäkring: Bästa hemförsäkring med längst reseskydd (60 dagar)

Hemförsäkringarna som är bäst i test

Hedvig

129 kr

Pris för hyresrätt per månad

168 kr

Pris för bostadsrätt per månad

390 kr

Pris för villa per månad

Hedvig är den hemförsäkringen som vi anser ha de bästa villkoren. Anledningen är att bolaget har de lägsta premierna, flexibla villkor utan bindningstid och ett starkt grundskydd som redan från start inkluderar drulle (allrisk).

Enligt vårt prisexempel kostar Hedvig 129 kr/mån för hyresrätt (1 548 kr/år), 168 kr/mån för bostadsrätt (2 016 kr/år) och 390 kr/mån för villa (4 680 kr/år). Detta är de lägsta premierna bland alla jämförda bolag.

Fördelarna med Hedvig är att de saknar bindningstid, har enkel skadeanmälan direkt i appen och att försäkringen är utformad för att vara så transparent som möjligt. Grundskyddet innehåller bland annat ansvarsskydd, rättsskydd, reseskydd i 45 dagar och lösöreskydd upp till 1 000 000 kr. Självrisken ligger på 1 500 kr som standard.

På Trustpilot har Hedvig ett mycket högt betyg på (3 828 recensioner), där kunder ofta lyfter fram snabb skadehantering, enkelheten i appen och den personliga kundservicen.

Zmarta är en av Sveriges mest använda jämförelsetjänster för hemförsäkringar. De hjälper dig att snabbt jämföra flera olika försäkringsbolag på en gång, vilket gör det enklare att hitta både bästa pris och villkor.

Att använda Zmarta är kostnadsfritt och du får en överblick över flera erbjudanden från olika försäkringsbolag på några minuter. Du kan även få personlig rådgivning utan kostnad, vilket är en stor fördel för den som är osäker på vilken hemförsäkring som passar bäst.

Fördelarna med Zmarta är att de samlar många försäkringsbolag på ett ställe, erbjuder jämförelser utan bindning och har höga kundbetyg för sin rådgivning. Tjänsten är särskilt uppskattad av personer som vill spara tid och pengar genom att få skräddarsydda alternativ istället för att jämföra manuellt.

Hos Trustpilot har Zmarta ett bra betyg på (22 256 recensioner) och kunder anser att de är snabba, enkla och gillar det faktum att rådgivningen är kostnadsfri och opartisk.

Happens är en digital jämförelsetjänst för hemförsäkringar med 10 anslutna försäkringsbolag. De skiljer sig från traditionella jämförelsesajter genom att erbjuda mer personligt anpassade rekommendationer. Tjänsten använder dina uppgifter om bostad och behov för att presentera försäkringsbolag som matchar just din situation.

Att använda Happens är helt utan kostnad och går snabbt. Genom att fylla i några enkla uppgifter får du fram olika alternativ och kan jämföra både pris, villkor och vad som ingår i respektive hemförsäkring.

Fördelarna med Happens är framför allt den personliga jämförelsen, enkelheten i användarupplevelsen och att de visar tydliga skillnader mellan bolagens villkor. Det gör tjänsten särskilt användbar för den som vill få mer än bara en prisjämförelse och faktiskt förstå skillnaderna i skydd, även utan att kunna mycket om hemförsäkringar sedan innan.

Happens har ett betyg på (50 recensioner) på Trustpilot. I omdömena framhäver kunder ofta hur smidigt det är att jämföra flera försäkringsbolag samtidigt, att resultaten känns mer relevanta än på andra sajter och att de sparar både tid och pengar.

Gofido

135 kr

Pris för hyresrätt per månad

170 kr

Pris för bostadsrätt per månad

415 kr

Pris för villa per månad

Gofido är ett nytt och flexibelt försäkringsbolag som bygger på idén att du bara ska betala för det skydd du faktiskt behöver. Deras hemförsäkring är särskilt populär bland bostadsrätts- och villaägare som vill kunna anpassa omfattningen själva.

Enligt vårt prisexempel kostar Gofidos hemförsäkring 135 kr/mån för hyresrätt (1 620 kr/år), 170 kr/mån för bostadsrätt (2 040 kr/år) och 415 kr/mån för villa (4 980 kr/år). Priserna ligger i det lägre spannet på marknaden och är samtidigt transparenta, du kan enkelt se hur premien förändras när du lägger till eller tar bort skydd.

Fördelarna med Gofido är att försäkringen inte har någon bindningstid, att du kan anpassa självrisken mellan 1 500 – 10 000 kr och att du får en mycket flexibel lösning. Grundskyddet innehåller bland annat ansvarsskydd, rättsskydd och reseskydd i 30 dagar, medan tillval som drulle och utökat reseskydd går att lägga till vid behov.

Gofido har ett ett högt betyg på Trustpilot på (309 recensioner) där kunder ofta lyfter fram enkelheten i att justera försäkringen online och den hjälpsamma kundservicen.

Sensor

150 kr

Pris för hyresrätt per månad

192 kr

Pris för bostadsrätt per månad

435 kr

Pris för villa per månad

Sensor är ett prisvärt försäkringsbolag som gjort sig känt för konkurrenskraftiga premier och nöjda kunder. De riktar sig till den som vill ha ett enkelt grundskydd till ett lågt pris, men ändå med stabila villkor.

Enligt vårt prisexempel kostar Sensors hemförsäkring 150 kr/mån för hyresrätt (1 800 kr/år), 192 kr/mån för bostadsrätt (2 304 kr/år) och 435 kr/mån för villa (5 220 kr/år). De ligger något högre i pris än de allra billigaste alternativen, men erbjuder i gengäld en låg självrisk på 1 200 kr, vilket gör försäkringen förmånlig vid skador.

Grundskyddet inkluderar bland annat ansvarsskydd, reseskydd i 45 dagar, rättsskydd och överfallsskydd. Däremot är drulle (allrisk) ett tillval. Detta gör Sensor till ett bra alternativ för den som vill hålla nere premien men samtidigt kunna bygga på med extra skydd vid behov.

Sensor har ett genomsnittligt betyg på (3 486 recensioner) på Trustpilot där kunder ofta framhäver låga premier och en smidig skadehantering. Många uppskattar också att försäkringen är tydlig och enkel att förstå, utan dolda kostnader.

Dina Försäkringar

145 kr

Pris för hyresrätt per månad

185 kr

Pris för bostadsrätt per månad

425 kr

Pris för villa per månad

Dina Försäkringar är ett kundägt försäkringsbolag som är kända för att ligga högt i oberoende tester, bland annat hos Konsumenternas, där deras hemförsäkring fått toppbetyg (4,5/5) tack vare ett starkt skydd för både rättsskydd och reseskydd.

Enligt vårt prisexempel kostar Dina Försäkringars hemförsäkring 145 kr/mån för hyresrätt (1 740 kr/år), 185 kr/mån för bostadsrätt (2 220 kr/år) och 425 kr/mån för villa (5 100 kr/år). Priserna ligger i mellanskiktet men kombineras med generösa ersättningsnivåer och ett omfattande grundskydd.

I grundskyddet ingår bland annat ansvarsskydd, rättsskydd, reseskydd i 45 dagar, överfallsskydd samt 1 000 000 kr i lösöre. Allrisk (drulle) finns som tillägg, men deras hemförsäkring är ändå en av de mest heltäckande i sitt grundskydd.

På Konsumenternas får Dina Försäkringar ett betyg på 4,5/5, där de särskilt lyfts fram för sitt rättsskydd (4,8) och reseskydd (4,7). På Trustpilot har de också positiva omdömen på (1 190 recensioner) där kunder uppskattar personlig kundservice, tydliga villkor och att de är enkla att ha kontakt med vid skadeärenden.

Ica Försäkring

138 kr

Pris för hyresrätt per månad

178 kr

Pris för bostadsrätt per månad

410 kr

Pris för villa per månad

ICA Försäkring är ett av Sveriges mest välkända försäkringsbolag och utmärker sig med en kombination av starka villkor och förmåner för ICA kunder. Försäkringen ger dessutom bonus på ICA köp, vilket gör den extra passande för stammisar.

Enligt vårt prisexempel kostar ICA Hemförsäkring 138 kr/mån för hyresrätt (1 656 kr/år), 178 kr/mån för bostadsrätt (2 136 kr/år) och 410 kr/mån för villa (4 920 kr/år). Studenter och ungdomar kan teckna försäkring från så lite som 89 kr/mån, vilket gör ICA till ett av de mest prisvärda alternativen för studerande.

En stor fördel är att både drulle (allrisk) och ett extra generöst reseskydd på 60 dagar ingår i grundskyddet. Det är längre än hos de flesta konkurrenter och gör att du slipper köpa tillägg om du reser mycket. Försäkringen omfattar även ansvarsskydd, rättsskydd och överfallsskydd.

ICA Försäkringar har ett bra genomsnittligt omdöme hos Trustpilot på (2 553 recensioner) och många kunder uppskattar enkelheten, studentrabatterna och att försäkringen inkluderar mer i grundskyddet än flera konkurrenter.

Jämförelsetabell över de bästa hemförsäkringarna 2026

För att hjälpa dig hitta den bästa hemförsäkringen 2026 har vi jämfört några av de mest populära försäkringsbolagen i Sverige. I tabellen nedan får du en snabb överblick över pris och grundläggande villkor som självrisk, reseskydd och om drulle (allrisk) ingår.

| Position | Försäkringsbolag | Hyresrätt | Bostadsrätt | Villa | Grundsjälvrisk | Reseskydd | Drulle (Allrisk) |

|---|---|---|---|---|---|---|---|

| 1 | Hedvig | 129 kr/mån | 168 kr/mån | 390 kr/mån | 1 500 kr | 45 dagar | Ingår |

| 2 | Gofido | 135 kr/mån | 170 kr/mån | 415 kr/mån | 1 500 kr | 30 dagar | Tillägg |

| 3 | Sensor | 150 kr/mån | 192 kr/mån | 435 kr/mån | 1 200 kr | 45 dagar | Tillägg |

| 4 | Dina Försäkringar | 145 kr/mån | 185 kr/mån | 425 kr/mån | 1 500 kr | 45 dagar | Tillägg |

| 5 | ICA Försäkring | 138 kr/mån | 178 kr/mån | 410 kr/mån | 1 500 kr | 60 dagar | Ingår |

| 6 | Länsförsäkringar | 140 kr/mån | 180 kr/mån | 420 kr/mån | 1 500 kr | 45 dagar | Tillägg |

| 7 | Trygg-Hansa | 139 kr/mån | 175 kr/mån | 415 kr/mån | 1 500 kr | 45 dagar | Tillägg |

| 8 | If Skadeförsäkring | 142 kr/mån | 177 kr/mån | 425 kr/mån | 1 500 kr | 45 dagar | Tillägg |

| 9 | Folksam | 141 kr/mån | 176 kr/mån | 420 kr/mån | 1 500 kr | 45 dagar | Tillägg |

| 10 | Gjensidige | 145 kr/mån | 182 kr/mån | 430 kr/mån | 1 500 kr | 45 dagar | Tillägg |

Så betygsatte vi hemförsäkringarna

Vi betygsatte hemförsäkringarna genom att granska både pris och villkor. Vårt mål är att skapa en topplista över de bästa försäkringsbolaget oavsett om du bor i hyresrätt, bostadsrätt eller villa. Nedan är en lista över de faktorer vi tagit hänsyn till i vår betygsättning.

- Pris (per boendeform): I våra prisexempel har vi angett priser som vi fått fram genom att ange uppgifter på försäkringsbolagens hemsidor. För premier när det gäller hyresrätter har vi använt en bostad på 55 kvm, med centralt läge i en större stad. För bostadsrätt har vi utgått från en bostad på 72 kvm, med normal standard och utan bostadsrättstillägg. Till sist har vi använt en villa på 150 kvm, belägen i utkanten av en större stad, med normal säkerhetsnivå och standardförsäkring. Dessa prisexempel ger en tydlig anvisning om hur kostnaderna varierar beroende på boendeform och gör det lättare att jämföra försäkringarna på ett rättvisande sätt.

- Självrisknivå: I vår jämförelse har vi utgått från grundsjälvrisken som anges av försäkringsbolagen för hemförsäkring. Den vanligaste nivån är 1 500 kr, vilket flera aktörer använder som standard. Vissa bolag erbjuder dock möjlighet att välja en annan självrisknivå eller har ett bredare intervall, till exempel Gofido som har en rörlig självrisk mellan 1 500 – 10 000 kr.

- Vad som ingår i grundförsäkringen: Vi har granskat vilka delar som ingår direkt i grundförsäkringen, utan att kunden behöver lägga till extra tillval. Fokus har legat på viktiga moment som drulle (allrisk), reseskydd, ansvarsskydd och rättsskydd. Försäkringar där dessa skydd ingår från början, exempelvis hos Hedvig och ICA Försäkring, har fått högre betyg i vår jämförelse. Detta ger en tydlig bild av vad du faktiskt får för grundpremien.

- Tilläggsförsäkringar: För att bedöma försäkringarnas flexibilitet har vi även sett över vilka tilläggsförsäkringar som erbjuds. Det kan till exempel handla om elektronikskydd, identitetsskydd, utökat reseskydd eller bostadsrättstillägg. Vi har värderat både bredden på tilläggsalternativen och hur tydligt bolagen kommunicerar dessa möjligheter. En försäkring som är lätt att anpassa efter behov ger ett högre mervärde för kunden och därmed högre betyg från oss.

- Flexibilitet och bindningstid: I vår bedömning har vi också tagit hänsyn till hur flexibla försäkringarna är när det gäller bindningstid och möjlighet till uppsägning. Bolag som erbjuder hemförsäkring utan bindningstid, som exempelvis Hedvig och Gofido, har fått ett högre betyg. Möjligheten att byta försäkring utan att vara låst vid långa avtal gör det enklare för konsumenten.

- Kundomdömen och externa betyg: Slutligen har vi tagit del av oberoende omdömen från källor som Konsumenternas och betyg på Trustpilot. Dessa källor speglar hur försäkringarna upplevs av verkliga kunder och kompletterar vår egen analys av villkor och innehåll. Höga betyg i dessa externa mätningar har gett ett högre omdöme från oss. Vi har även utvärderat hur smidigt det är att teckna, hantera och avsluta försäkringen, då vi prioriterat kundens upplevelse, särskilt i digitala kanaler där enkelhet och tillgänglighet blir allt viktigare.

Snabböversikt: Villkor för hemförsäkringar

I tabellen nedan har vi sammanställt fakta som gör det enklare att snabbt jämföra hemförsäkringarna. Fokus ligger på pris, villkor och kundnöjdhet, vilket är faktorer som spelar stor roll när du väljer försäkring.

| Kategori | Information |

|---|---|

| Lägst månadskostnad (hyresrätt) | 129 kr/mån – Hedvig |

| Lägst månadskostnad (bostadsrätt) | 168 kr/mån – Hedvig |

| Lägst månadskostnad (villa) | 390 kr/mån – Hedvig |

| Mest generöst reseskydd | ICA Försäkring – upp till 60 dagar |

| Lägsta självrisk | 1 200 kr – Sensor |

| Störst skydd för lösöre | Upp till 1 000 000 kr – flera bolag, bl.a. Dina |

| Högsta rättsskyddsersättning | 400 000 kr – Ica och Folksam |

| Försäkring utan bindningstid | Gofido och Hedvig |

| Drulle/allrisk ingår från start | Hedvig, ICA och Svedea |

| Topprankad av kunder | Hedvig med (3 828 recensioner) hos Trustpilot |

Vilken är den bästa hemförsäkringen 2026?

Den bästa hemförsäkringen 2026 är Hedvig enligt vår jämförelse. Hedvig är utan bindningstid, inkluderar drulle (allrisk) i grundskyddet utan extra kostnad och har den lägsta månadspremien i alla boendetyper enligt vårt prisexempel (129 kr, 168 kr och 390kr). Dessutom har Hedvig mycket nöjda kunder, vilket syns på deras Trustpilot betyg som är (3 828 recensioner).

Vilken hemförsäkring är bäst enligt Konsumenternas?

Den bästa hemförsäkringen enligt Konsumenternas är Dina Försäkringar med allrisk och utökat reseskydd, baserat på deras expertbetyg. I deras poängtabell får denna försäkring högst sammanlagt betyg på 4,5/5. Även andra försäkringsbolag har fått samma totalbetyg, men Dina utmärker sig genom sitt höga rättsskydd (4,8) och reseskydd (4,7), vilket enligt Konsumenternas gör att de rankas allra högst i jämförelsen.

Vad är en hemförsäkring?

En hemförsäkring är en grundläggande skyddsnivå som omfattar både dina personliga ägodelar och dig själv om något oväntat skulle inträffa, hemma eller på resa. Den inkluderar flera viktiga delar som lösöre, ansvarsskydd, rättsskydd, överfallsskydd, reseskydd och i många fall även krisskydd. Lösöre innebär att dina saker, till exempel möbler, elektronik, kläder och andra ägodelar är skyddade vid händelser som brand, vattenskada eller inbrott. Om någon stjäl din cykel eller om din mobil blir stulen eller skadad på resa, kan hemförsäkringen täcka kostnaden, beroende på försäkringsvillkoren.

Försäkringen gäller vanligtvis för alla som är skrivna på samma adress, vilket gör den relevant för både ensamstående, par och familjer. Du kan ofta välja att förstärka skyddet med ett så kallat allrisktillägg, eller drulleförsäkring, som täcker händelser där du själv råkat förstöra eller tappa något, som att spilla kaffe på en laptop eller tappa mobilen i marken.

Måste man ha en hemförsäkring enligt lag?

Nej, det finns inget krav att ha en hemförsäkring i Sverige. Däremot är det starkt rekommenderat. Enligt Konsumenternas och statistik från försäkringsbranschen har över 95 % av alla hushåll i Sverige någon form av hemförsäkring. I vissa fall, till exempel vid hyra av bostad eller boende i bostadsrätt, kan hyresvärden eller bostadsrättsföreningen kräva att du tecknar en hemförsäkring som ett villkor för att bo där. I praktiken är det därför en självklarhet för nästan alla, inte bara för att skydda sina saker, utan även för att undvika oväntade och stora kostnader vid skador, olyckor eller rättsliga tvister.

Vad ingår i en hemförsäkring?

Det som ingår i en hemförsäkring är lösöre, ansvarsskydd, reseskydd, personskydd och i vissa fall även drulle (allrisk). Hemförsäkringen innehåller alltså flera delar som tillsammans ger ett brett skydd för både dina saker och dig som person.

Lösöre

Lösöre avser alla lösa saker i hemmet, som möbler, elektronik, kläder, köksutrustning, konst, cyklar och smycken. Lösöreskyddet är det maximala belopp du kan få i ersättning om allt skulle förstöras, till exempel vid en brand eller omfattande vattenskada. Det är viktigt att försäkringsbeloppet motsvarar det faktiska värdet av ditt hem, annars riskerar du att bli underförsäkrad och få lägre ersättning än du behöver.

Värderingen görs alltid utifrån vad det kostar att köpa motsvarande saker i dag, men med avdrag för ålder och slitage. Tänk dig att ditt hem totalskadas i en brand och du har inte justerat försäkringsbeloppet på flera år, då kan värdet på dina nya saker ha ökat utan att försäkringen hängt med. Då riskerar du att bara få ersättning för exempelvis 500 000 kr, trots att dina saker idag är värda över 800 000 kr. Resultatet blir att du själv får stå för mellanskillnaden.

Reseskydd

Reseskydd är en av de mest värdefulla delarna i hemförsäkringen för dig som reser, även inom Sverige. Det gäller från att du lämnar hemmet och i upp till 45 dagar hos de flesta försäkringsbolag och täcker bland annat akut sjukvård utomlands, hemtransport, stöld, förlorat bagage och förseningar. Reseskyddet gäller oftast för hela hushållet och är en stor anledning till att många inte behöver teckna en separat reseförsäkring för kortare resor. Ersättningen gäller dock inte allt, exempelvis ingår inte alltid avbeställningsskydd eller riskfyllda aktiviteter, som skidåkning utanför pisten eller extremsport.

För längre resor än 45 – 60 dagar måste du komplettera med ett utökat reseskydd. Föreställ dig att du blir magsjuk under en semester i Italien och måste uppsöka vård akut. Reseskyddet i din hemförsäkring täcker både läkarbesöket och läkemedlen, och vid behov även hemresan om du inte kan fullfölja resan. Utan detta skydd hade kostnaderna kunnat bli flera tusen kronor ur egen ficka.

Ansvarsskydd

Ansvarsskydd skyddar dig ekonomiskt om du orsakar skada på någon annans person eller egendom och blir skadeståndsskyldig. Det gäller i vardagliga situationer, till exempel om du eller ett barn i hushållet råkar ha sönder något hemma hos någon annan, eller om du vållar en vattenskada i flerbostadshus. Det är ett viktigt skydd i en tid där ansvar för skador ofta kan bli dyrt, både materiellt och juridiskt.

För att ersättning ska betalas ut krävs att du faktiskt bedöms vara skyldig till skadan, antingen enligt lag eller i samförstånd mellan parterna. Tänk dig att du råkar välta någon annans dyra vas eller skada grannens bil av misstag. Ansvarsskyddet träder in och hjälper dig ekonomiskt om du blir skadeståndsskyldig för sådana oavsiktliga skador på andras egendom.

Personskydd

Personskydd är det skydd i hemförsäkringen som ger ersättning om du själv, eller någon i hushållet, skadas fysiskt eller psykiskt till följd av olycka, överfall eller vissa typer av våldsbrott. Personskyddet omfattar vanligtvis kostnader för sjukvård, rehabilitering, mediciner samt ersättning för bestående men, så kallad medicinsk invaliditet. Även inkomstförlust, sveda och värk kan ingå beroende på situationen och försäkringsvillkoren.

Föreställ dig att du halkar på en isfläck utanför bostaden, slår i huvudet och får bestående besvär. I ett sådant fall kan personskyddet ersätta både akuta vårdkostnader och ge en engångsersättning för den skada du ådragit dig. Utan detta skydd kan du få stå för stora delar av kostnaderna själv.

Vad betyder nivåerna Bas, Mellan och Plus?

De flesta försäkringsbolag erbjuder hemförsäkringar i olika nivåer som ofta kallas Bas, Mellan och Plus. Det för att möta olika behov och budgetar. Nedan kan du läsa mer om vad som ingår i varje nivå.

- Bas: Innehåller det mest grundläggande skyddet, som lösöre, ansvarsskydd och ett enklare reseskydd. Denna nivå passar dig som vill ha ett grundskydd till ett lågt pris, men bör vara medveten om att drulle, högre rättsskydd och skydd för hemelektronik ofta inte ingår. Denna nivå passar exempelvis någon som bor i en liten etta i Malmö och sällan är borta från hemmet under längre perioder.

- Mellan: Innehåller ett utökat skydd med exempelvis allrisk som tillval, bredare rättsskydd och längre reseskydd. Här börjar försäkringen ge ett mer heltäckande skydd för vanliga skador i vardagen. Mellan passar dig som till exempel har en småbarnsfamilj och jobbar hemifrån. Ni har dyrbar teknik hemma som datorer, kamera och barnets surfplatta. Ni vill ha ett vardagsskydd för både klantiga olyckor och tech-prylar. Mellan nivån ger då det skydd ni behöver, med smartare rättsskydd och drulle som tillval, till ett pris som är rimligt.

- Plus: Innehåller i regel både drulle, högre försäkringsbelopp, utökat reseskydd, starkare rättsskydd och ibland även elektronikskydd. Enligt vår analys är denna nivå särskilt passande för barnfamiljer eller personer med värdefulla prylar. Detta passar om ni exempelvis är ett par som bor i en villa, har dyr hemelektronik, ofta teknik ute i sommarstugan eller reser mycket och längre semesterresor. För dem innebär Plus nivån tryggheten att både reseskydd och elektronik är inkluderat, att rättsskyddet täcker större konflikter och att de slipper lägga till enskilda tillägg och tilläggspremier.

Jämför innehåll med olika hemförsäkringar

I tabellen kan du jämföra olika hemförsäkringars innehåll.

| Försäkringsbolag | Lösöre | Ansvarsskydd | Personskydd | Reseskydd | Drulle | Rättsskydd | Överfallsskydd | ID-skydd |

|---|---|---|---|---|---|---|---|---|

| Hedvig | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ |

| Gofido | ✔️ | ✔️ | ✔️ | – | – | ✔️ | – | – |

| Sensor | ✔️ | ✔️ | ✔️ | ✔️ | – | ✔️ | ✔️ | – |

| Dina Försäkringar | ✔️ | ✔️ | ✔️ | ✔️ | – | ✔️ | ✔️ | – |

| ICA Försäkring | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ | ✔️ |

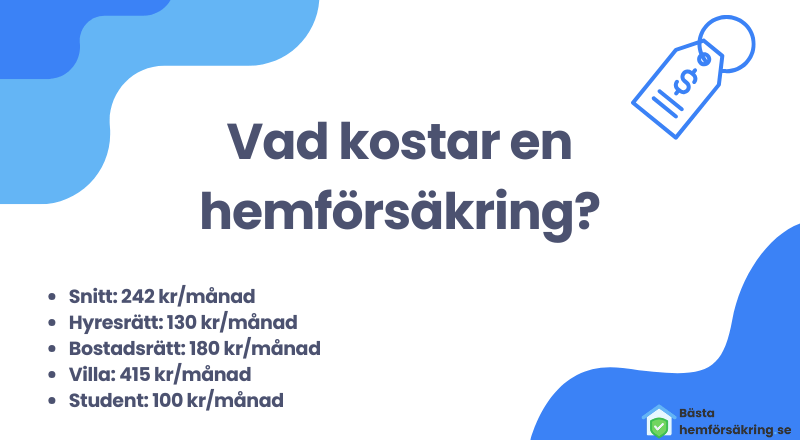

Vad kostar en hemförsäkring?

En hemförsäkring kostar i genomsnitt 242 kr/månad enligt vårt prisexempel. Priset varierar beroende på boendetyp och en hyresrätt kostar i snitt 130 kr/mån, vilket motsvarar ungefär 1 560 kr per år. För en bostadsrätt ligger månadskostnaden runt 180 kr/mån eller 2 160 kr per år. För en villa är hemförsäkringen generellt dyrare och kostar i snitt cirka 415 kr/mån, vilket innebär omkring 4 980 kr per år. För studenter finns ofta särskilda rabatter, där priset kan börja så lågt som 89 kr/mån vilket är priset ICA erbjuder som sitt stammispris för studenter.

| Boendetyp | Snittpris per månad | Snittpris per år |

|---|---|---|

| Hyresrätt | 130 kr | 1 560 kr |

| Bostadsrätt | 180 kr | 2 160 kr |

| Villa | 415 kr | 4 980 kr |

| Student | 100 kr | 1 200 kr |

Jämförelse över priser för hemförsäkringar

Se priser från olika försäkringsbolag sida vid sida

| Försäkringsbolag | Pris per månad |

|---|---|

| Hedvig | 129 kr |

| Gofido | 135 kr |

| Ica Försäkring | 138 kr |

| Dina Försäkringar | 145 kr |

| Sensor | 150 kr |

| Försäkringsbolag | Pris per månad |

|---|---|

| Hedvig | 168 kr |

| Gofido | 170 kr |

| Ica Försäkring | 178 kr |

| Dina Försäkringar | 185 kr |

| Sensor | 192 kr |

| Försäkringsbolag | Pris per månad |

|---|---|

| Hedvig | 390 kr |

| Ica Försäkring | 410 kr |

| Gofido | 415 kr |

| Dina Försäkringar | 425 kr |

| Sensor | 435 kr |

Vilka faktorer påverkar priset på hemförsäkringen?

Priset på en hemförsäkring påverkas av bostadssituation, geografi, värdet på dina ägodelar och din profil som kund. Ju högre risk eller större ersättningsbehov, desto högre premie. Samtidigt kan vissa val, som att välja en högre självrisk eller undvika tillägg, bidra till att hålla kostnaden nere.

- Boendets storlek: En större bostad innebär att du sannolikt har fler saker av värde, vilket kräver ett högre försäkringsbelopp. Till exempel kostar det mer att försäkra en villa på 150 kvm än en etta på 30 kvm.

- Bostadstyp: En hyresrätt är billigast att försäkra eftersom den inte inkluderar själva byggnaden. En bostadsrätt kräver ett tillägg för bostadsrättsskydd, och en villahemförsäkring inkluderar både byggnad, tomt och ofta ytterligare skydd, vilket gör den dyrare.

- Plats i landet: Försäkringsbolagen anpassar premien beroende på risken i det område du bor i. Till exempel är inbrottsrisken och skadekostnaderna generellt högre i storstäder som Stockholm, vilket gör att en hemförsäkring där ofta är dyrare än i mindre orter.

- Ålder på försäkringstagare: En person i 50-årsåldern betalar ofta mindre än en student i 20-årsåldern. Det beror dels på att yngre statistiskt anmäler fler skador, och dels på att vissa grupper får rabatt, till exempel pensionärer.

- Tidigare skador: Om du tidigare har anmält skador, till exempel vattenskador, stöld eller elektronik som gått sönder, kan försäkringsbolaget höja din premie eller neka vissa tillägg nästa gång du tecknar.

- Försäkringsbelopp (lösöre): Ju mer du vill försäkra, desto högre blir din premie. Om du har teknik, smycken och möbler till ett värde av 800 000 kr kommer premien bli högre än om dina ägodelar är värda 300 000 kr.

- Tilläggsförsäkringar: Om du väljer att lägga till drulleförsäkring, utökat reseskydd eller elektronikskydd ökar kostnaden. Till exempel kan drulle öka månadspremien med 20 – 40 kr beroende på bolag.

- Säkerhetsnivå: Har du säkerhetsdörr, fönsterlås, brandsläckare eller godkänt larm kan det ge rabatt. Vissa försäkringsbolag ger 5 – 10 % rabatt om du har hemlarm kopplat till larmcentral.

Hur fungerar självrisken?

Självrisk fungerar som det belopp du själv måste betala vid en skada innan försäkringsbolaget går in och täcker resten. I hemförsäkringar är grundsjälvrisken ofta satt till 1 500 kr, men du kan ofta välja en högre eller lägre nivå, vilket också påverkar din månadskostnad. En högre självrisk ger ofta lägre premie och vice versa. Det är viktigt att kontrollera självrisken, särskilt vid skador där ersättningen kan bli lägre än självrisken, till exempel vid mindre olyckor eller bortslarvade föremål.

Vilka slags rabatter kan man få på hemförsäkringar?

Många försäkringsbolag erbjuder olika rabatter som kan sänka din månadskostnad. Det kan röra sig om allt från studentförmåner till samlingsrabatter. Här går vi igenom de vanligaste typerna av rabatter och visar hur de fungerar i praktiken:

- Samlingsrabatt: Har du fler än en försäkring hos samma bolag, till exempel både hem- och bilförsäkring, kan du få en samlingsrabatt på hela premien. Denna rabatt ligger ofta på mellan 10 – 20 %. Exempelvis om du har både bil- och hemförsäkring hos Trygg-Hansa kan du få 15 % rabatt, vilket snabbt sparar in flera hundralappar per år.

- Stammis- eller kundklubbsrabatt: Vissa försäkringsbolag erbjuder särskilda priser till kunder som är med i deras lojalitetsprogram. Ett bra exempel är ICA Försäkring där du student och som är ICA stammis får hemförsäkring från endast 89 kr/mån. Det är ett erbjudande särskilt framtaget för att locka lojala kunder med matbutiken. Dessutom samlar du stammispoäng även på din försäkringspremie, vilket gör att du tjänar på både skyddet och vardagsinköpen.

- Studentrabatt: Om du är student erbjuder flera försäkringsbolag enklare och billigare hemförsäkringar. Dessa har oftast ett fast lågt pris och anpassade villkor. Hos Hedvig får studenter till exempel en lägre månadskostnad och hos ICA får studenter en mycket lägre månadskostnad på 89 kr/mån.

- E-faktura eller autogiro: En del bolag belönar dig med en liten rabatt om du väljer att betala via autogiro eller digital faktura. Det sparar dem tid och pengar och det är ett enkelt sätt för dig att sänka kostnaden. Även om rabatten ofta bara är 10 – 30 kr i månaden, blir det ändå några hundralappar på ett år.

- Låg skadehistorik: Om du aldrig tidigare har gjort en skadeanmälan kan vissa försäkringsbolag erbjuda dig ett lägre pris när du tecknar din hemförsäkring. Det signalerar att du är en låg risk som kund, vilket gör dig mer attraktiv för försäkringsbolaget. En person som bott i samma bostad i flera år utan några incidenter kan ofta få bättre villkor än någon med flera tidigare skador registrerade.

- Medlemsrabatter genom fackförbund eller organisation: Är du med i till exempel Unionen, Kommunal, Vision eller Villaägarna, då kan du få unika avtalade priser via deras partners. Folksam erbjuder exempelvis extra förmånliga hemförsäkringar till medlemmar i flera olika fackförbund och dessa innehåller ibland även tillägg som drulle, utan extra kostnad.

Hur hittar man den bästa hemförsäkringen 2026?

Att hitta den bästa hemförsäkringen 2026 kräver att du hittar en bra balans med rätt skydd, villkor och pris. För att göra ett bra val bör du följa våra 4 steg, som du kan läsa mer om nedan.

1. Analysera dina behov

Börja med att fundera på hur din boendesituation ser ut. Bor du i hyresrätt, bostadsrätt eller villa. Kolla hur mycket hemelektronik, dyra prylar eller kanske behov av extra skydd vid resor du har. Om du exempelvis ofta reser utomlands kan ett längre reseskydd vara avgörande. Bor du i villa, behöver du tänka på andra risker som vattenskador, elfel eller inbrott i fristående byggnader.

2. Jämför villkor och täckning

Alla hemförsäkringar innehåller ett grundskydd, men det skiljer sig mycket vad gäller detaljer. Se till att jämföra exakt vad som ingår, exempelvis om drulle (allrisk), reseskydd, rättsskydd och ansvarsskydd finns och i vilken omfattning. Många bolag erbjuder nivåer som Bas, Mellan och Plus, där innehållet skiljer sig tydligt. Ett bolag kan ha en låg premie, men sakna viktigt skydd som krävs i just din vardag. Använd våra jämförelsetabeller för att enkelt se vad som skiljer.

3. Få fram rätt pris

När du hittat några försäkringar som matchar dina behov är det dags att ta reda på vad de kostar. Gå in på bolagens webbplatser eller jämförelsetjänster och fyll i din boendetyp, bostadens storlek och personliga uppgifter. Kom ihåg att faktorer som ålder, adress, tidigare skador och om du lägger till tilläggsförsäkringar påverkar priset. Enligt vårt prisexempel kostar en hemförsäkring i snitt från 130 kr/mån för hyresrätt upp till runt 415 kr/mån för villa.

4. Teckna och byt hemförsäkring

När du hittat rätt försäkring är det enkelt att teckna den online. Många försäkringsbolag har inga bindningstider, vilket gör att du kan byta när som helst. När du byter hemförsäkring bör du teckna den nya försäkringen först och sedan säga upp den gamla, så att du aldrig står utan skydd. En bra hemförsäkring är inte bara trygg, den ska också vara smidig att hantera, både vid teckning och vid eventuella skador.

Hemförsäkring för hyresrätt

En hemförsäkring för hyresrätt är ett viktigt skydd för dig som hyr din bostad. Även om det är hyresvärden som äger själva fastigheten, är det du som ansvarar för att försäkra dina egna ägodelar. Hemförsäkringen skyddar ditt lösöre vid exempelvis brand, inbrott och vattenskador och ger dig dessutom ett juridiskt och ekonomiskt skydd genom bland annat ansvarsskydd och rättsskydd. Den inkluderar ofta även reseskydd och överfallsskydd. Det är ett omfattande basskydd som gör stor skillnad om något oväntat skulle hända och som i förhållande till vad du får, kostar förhållandevis lite.

Vilken är den bästa hemförsäkringen för hyresrätt?

Den bästa hemförsäkringen för hyresrätt 2026 är ICA Försäkring enligt vår jämförelse. Anledningen är att den har drulle (allrisk) inkluderad i grundskyddet och att den har en låg premie från 138 kr/mån enligt vårt prisexempel. Ytterligare har ICA att deras kunder får stammisrabatter och kan samla bonuspoäng på hela försäkringspremien, alltså får du mycket för pengarna.

Hemförsäkring för bostadsrätt

När du bor i en bostadsrätt behöver hemförsäkringen täcka mer än bara dina saker. Du har även ett visst underhållsansvar för själva bostaden, vilket innebär att du behöver ett skydd som kan täcka skador på ytskikt, fasta installationer och ibland även byggnadsdelar. Därför är det viktigt att din hemförsäkring är anpassad för just bostadsrätt och inkluderar ett bostadsrättstillägg, antingen som del av grundskyddet eller som ett tillägg. En bra hemförsäkring för bostadsrätt ger dig ett heltäckande skydd vid exempelvis läckage, brand, inbrott eller skador som du själv orsakat.

Vilken är den bästa hemförsäkringen för bostadsrätt?

Den bästa hemförsäkringen för bostadsrätt 2026 är Hedvig enligt oss. Hedvigs försäkring inkluderar drulle (allrisk) direkt i grundskyddet, har ingen bindningstid och erbjuder ett pris från 168 kr/mån enligt vårt prisexempel. Hedvig har även hög kundnöjdhet, vilket speglas av deras Trustpilot betyg som är (3 828 recensioner).

Hemförsäkring för villa

En villahemförsäkring är mer omfattande än en vanlig hemförsäkring eftersom den inte bara ska skydda dina ägodelar, utan även själva byggnaden och tomten du bor på. Det innebär att skyddet måste täcka skador på exempelvis tak, fasad, rörsystem och andra fasta delar, både invändigt och utvändigt. Du behöver även ett ansvarsskydd om någon skadar sig på din tomt samt skydd mot skador från brand, storm, översvämning och inbrott. I många fall krävs också en villabyggnadsförsäkring som tillägg eller som separat del i försäkringen.

Vilken är den bästa hemförsäkringen för villa?

Den bästa hemförsäkringen för villa 2026 är Gofido enligt vårt test. Gofido erbjuder ett flexibelt skydd där du själv väljer vad du vill försäkra, vilket innebär att du inte betalar för skydd du inte behöver. Priset för villaförsäkringen börjar på 415 kr/mån enligt vårt prisexempel och grundskyddet är utformat för att passa just villaägare. Dessutom har de ett mycket högt kundbetyg på (309 recensioner) hos Trustpilot.

Hemförsäkring för student

Det är extra viktigt att ha en hemförsäkring som student, även om du bor litet eller hyr i andra hand. Det ger dig ett grundläggande skydd för dina saker, men också för dig själv. Till exempel om du råkar orsaka en skada, hamnar i en juridisk tvist eller drabbas av stöld eller brand. Många försäkringsbolag erbjuder särskilda studentrabatter och enklare försäkringslösningar anpassade för mindre bostäder och lägre inkomster. En studentförsäkring är ofta billig men ger ändå ett förhållandevis heltäckande skydd.

Vilken är den bästa hemförsäkringen för studenter?

Den bästa hemförsäkringen för studenter 2026 är ICA Försäkring enligt vår jämförelse. ICA erbjuder ett särskilt stammispris från 89 kr/mån för studenter som är ICA kunder. Det gör den till en av de med lägst månadspremie. Dessutom får du drulle (allrisk) inkluderad i grundskyddet, vilket är ovanligt i detta prisläge. Eftersom du även samlar bonuspoäng på hela försäkringspremien, får du ytterligare värde tillbaka som kan användas när du handlar i ICA butiker, vilket gör den både ekonomisk och praktisk för studentlivet.

Hemförsäkring för pensionärer

Det är viktigt att din hemförsäkring speglar dina nuvarande behov som pensionär. Många har bott länge i samma bostad, samlat på sig värdefulla ägodelar och kanske slutat resa lika ofta. En bra hemförsäkring för pensionärer bör därför innehålla ett stabilt grundskydd för lösöre, ansvarsskydd och rättsskydd, samt ett bra skydd för skador i hemmet, utan att inkludera onödiga tillägg som inte längre behövs. Flera försäkringsbolag erbjuder dessutom särskilda pensionärsrabatter och anpassade nivåer för dig som är över 65 år, vilket kan ge ett förmånligt pris.

Vilken är den bästa hemförsäkringen för pensionärer?

Den bästa hemförsäkringen för pensionärer 2026 är enligt vår jämförelse Folksam. De erbjuder särskilda rabatter för pensionärer som är med i olika slags organisationer, vilket ger en låg månadskostnad på 79 – 110 kr. Grundskyddet är stabilt och går att anpassa efter behov, till exempel genom att ta bort onödigt reseskydd. Dessutom har Folksam personlig kundservice via telefon, något många äldre föredrar framför digitala tjänster.

Behöver man teckna en egen hemförsäkring om man bor på äldreboende?

Ja, bor du på ett äldreboende behöver du i de flesta fall fortfarande ha en egen hemförsäkring, men inte alltid i full omfattning. Eftersom boendet ofta ansvarar för själva fastigheten, räcker det i regel med ett skydd för dina personliga tillhörigheter (lösöre) och ansvarsskydd. Det är dock viktigt att kontrollera med boendet vad som ingår i deras kollektiva försäkring och vad du själv behöver komplettera med.

I vissa fall erbjuder boendet ett gemensamt försäkringsskydd, men det kan sakna viktiga delar som rättsskydd eller överfallsskydd. En enklare hemförsäkring eller så kallad lösöresförsäkring är därför oftast ett bra komplement även på äldreboende.

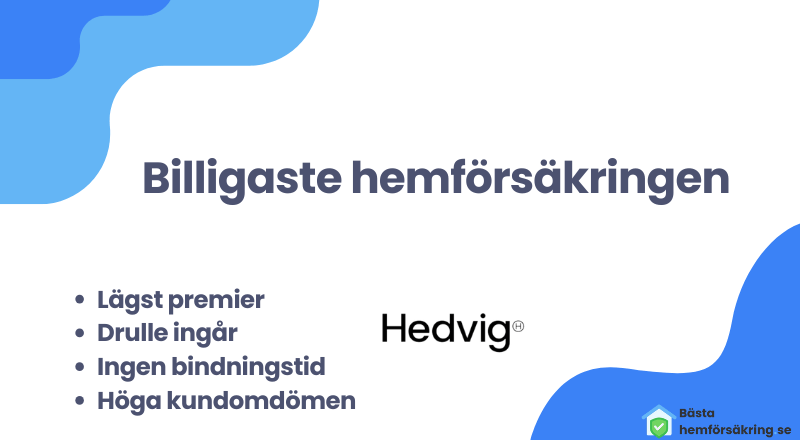

Vilken är den billigaste hemförsäkringen?

Den billigaste hemförsäkringen 2026 är Hedvig enligt vårt prisexempel. I vårt exempel kostar deras hemförsäkring endast 129 kr/månad för hyresrätt, bostadsrätt 168 kr/mån och villa 390 kr/mån, vilket är det lägsta premierna bland alla bolag vi har granskat. Dessutom ingår drulle (allrisk) i grundskyddet. Hedvig har dessutom ingen bindningstid, vilket gör deras hemförsäkring både flexibel och prisvärd.

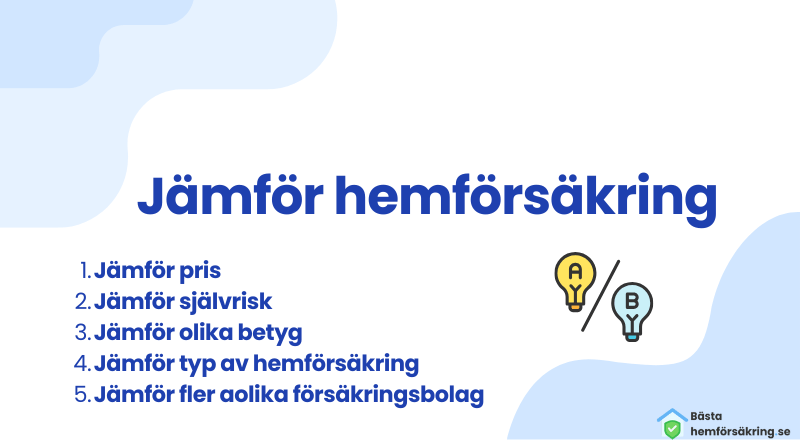

Hur jämför man hemförsäkringar?

Att jämföra hemförsäkringar handlar inte bara om att hitta den lägsta månadskostnaden, det gäller att väga priset mot vilket skydd du faktiskt får. När du jämför olika försäkringsbolag finns det flera faktorer som är särskilt viktiga att titta på och vi går igenom dessa nedanför.

- Pris: Månadskostnaden kan skilja sig mycket mellan bolag. En student i en liten hyresrätt kan hitta försäkring från 89 kr/mån hos ICA, medan en barnfamilj i villa ofta betalar runt 400 – 500 kr/mån. Ett lägre pris kan kännas lockande, men jämför alltid vad som ingår. Två försäkringar kan kosta lika mycket men ge helt olika skydd.

- Självrisk: Självrisken är det belopp du själv måste betala om något händer. Standardnivån är 1 500 kr, men Gofido erbjuder flexibla alternativ upp till 10 000 kr. Det kan passa en villaägare som vill hålla nere premien, men inte en student som inte har råd att betala flera tusen om mobilen går sönder.

- Betyg och kundnöjdhet: Ett bolag kan ha bra villkor på pappret men fallera när skadan väl inträffar. Hedvig får exempelvis höga betyg på Trustpilot tack vare sin enkla skadehantering via app, medan andra traditionella bolag ibland får kritik för lång handläggningstid. När du väl står med en vattenskada i vardagsrummet är det kundupplevelsen som gör störst skillnad.

- Boendeform: Hemförsäkringen måste matcha din boendeform. Hyresrätt kräver enklare skydd, medan bostadsrättsförsäkring måste inkludera tillägg för fast inredning. Bor du i villa behövs ett heltäckande skydd som även omfattar byggnaden. Väljer du fel typ kan det bli kostsamt vid skada och därför är det viktigt att du jämför rätt typ av hemförsäkring som passar din boendeform.

- Täckning: Alla hemförsäkringar innehåller ett grundskydd, men skillnaderna ligger i detaljerna. ICA Försäkring inkluderar drulle (allrisk) direkt i sitt grundpaket, vilket betyder att du får ersättning om du spiller kaffe över datorn. Andra bolag kräver ett tillägg för samma skydd. Reseskyddet varierar också, ICA erbjuder 60 dagar medan många konkurrenter stannar vid 45 dagar. För dig som ofta är utomlands kan just det vara avgörande.

- Rätt försäkringsbelopp: Lösöresumman ska motsvara värdet på dina ägodelar. Har du en villa med möbler, elektronik och smycken till ett värde av 1 000 000 kr, men bara försäkrat för 500 000 kr, riskerar du att bara få halva värdet tillbaka vid till exempelvis en brand. En person som flyttar till en nybyggd bostadsrätt med nyinköpta möbler kan snabbt ha höjt värdet på sitt hem, men glömmer ofta att justera försäkringsbeloppet.

Att jämföra hemförsäkringar handlar inte bara om kronor och ören, det handlar om att välja ett skydd som verkligen fungerar när livet ställs på prov.

Vilka tilläggsförsäkringar kan man lägga till i hemförsäkringen?

Tilläggsförsäkringarna som man kan lägga till i en hemförsäkring är allrisk (drulleförsäkring), utökat reseskydd, olycksfallsförsäkring, identitetsskydd och elektronikskydd. Dessa tillägg gör försäkringen mer heltäckande och anpassad efter dina behov.

Allrisk (drulleförsäkring)

Allrisk, ofta kallad drulleförsäkring, är ett tillägg som täcker skador du själv orsakar på dina ägodelar. Det handlar ofta om vardagsolyckor där standardförsäkringen inte gäller. Exempel på skador som täcks är tappad mobiltelefon, kaffespill över datorn, en trasig kamera eller att man råkar välta tv:n under en flytt.

Tänk dig att du jobbar på distans från köksbordet och välter ett glas vatten över din arbetsdator. Utan allrisk får du ingen ersättning eftersom skadan orsakats av dig själv. Med drulleförsäkring täcks både reparation eller ersättning för en ny dator, en skillnad på tusentals kronor.

Allrisk är särskilt relevant för hushåll med barn, teknikintresserade eller de som ofta tar med prylar på resor och utflykter. Hos vissa bolag, som Hedvig och ICA, ingår drulle i grundskyddet, medan det hos andra är ett tillägg.

Reseförsäkring (utökat reseskydd och avbeställningsskydd)

En hemförsäkring innehåller alltid ett reseskydd, men det gäller bara i 30 – 60 dagar. Om du reser längre eller vill ha extra skydd, kan du teckna ett utökat reseskydd. Det kan också kombineras med ett avbeställningsskydd. Tillägget täcker saker som sjukvård utomlands, hemtransport, förlorat bagage, förseningar och ibland riskfyllda aktiviteter (beroende på villkor). Avbeställningsskyddet gör att du får tillbaka pengar för en resa som inte blir av på grund av sjukdom eller olycka.

Johan och Maria planerar en fyra månader lång resa i Asien. Deras vanliga hemförsäkring täcker bara 45 dagar. Genom att lägga till ett utökat reseskydd är de försäkrade under hela resan. När Maria blir sjuk i Vietnam och de tvingas boka om flyget hem täcker försäkringen både sjukvård och extrakostnader.

Olycksfallsförsäkring

Olycksfallsförsäkring är ett tillägg som ger ersättning om du råkar ut för en olycka som leder till skador eller bestående men. Det kan inkludera ersättning för sjukvårdskostnader, rehabilitering och i vissa fall ekonomisk kompensation för inkomstbortfall. Det ingår till exempel medicinsk invaliditet, sjukhusvistelse, ersättning för sveda och värk samt ersättning till anhöriga vid dödsfall orsakad av olycka. Det här tillägget är särskilt viktigt för personer som har fysiskt arbete eller föräldrar som vill försäkra sina barn mot olyckor.

Ett konkret exempel är Per som halkar på en isfläck på väg hem från affären och bryter benet så illa att han inte kan arbeta på flera månader. Med olycksfallsförsäkring får han ersättning både för vårdkostnader och ett engångsbelopp som kompenserar för hans inkomstbortfall.

Identitetsskydd

Identitetsskydd blir allt vanligare i hemförsäkringar eftersom ID-kapning och nätbedrägerier ökat kraftigt de senaste åren. Skyddet hjälper dig om någon stjäl dina personuppgifter och använder dem för att ta lån, beställa varor eller på annat sätt missbruka din identitet. Det ingår bland annat juridiskt stöd, hjälp att bestrida lån, spärr av uppgifter, bevakning av din identitet och ekonomiskt stöd för att minska skadan.

För att ge ett exempel så får Sofia ett samtal från banken som undrar om hon verkligen ansökt om ett lån på 150 000 kr. Hon inser att hennes personuppgifter blivit kapade. På grund av identitetsskyddet får hon hjälp att spärra uppgifterna, bestrida lånet och hantera juridiska följder, något som annars hade kunnat kosta både tid och pengar.

Det här tillägget blir mer och mer relevant desto mer digitalt samhället blir och desto fler transaktioner som sker online. Hos vissa bolag som ICA och Hedvig ingår identitetsskydd i grundskyddet.

Elektronikskydd

Elektronikskydd är ett tillägg för dig som har mycket hemelektronik som datorer, tv-apparater, spelkonsoler och exempelvis en hemmabio. Vanliga hemförsäkringar har ofta en maxgräns för ersättning av elektronik, och det här tillägget höjer den gränsen. Detta tillägg täcker skador orsakade av elfel, överslag, strömavbrott eller olyckor som inte omfattas av standardförsäkringen.

Ett scenario är Erik som har en hemmabioanläggning värd 60 000 kr. Vid ett strömavbrott går delar av systemet sönder. Utan elektronikskydd får han bara begränsad ersättning, men med tillägget ersätts hela skadan.

Det här tillägget är särskilt viktigt för teknikintresserade, gamers och personer som investerat i avancerad elektronik för arbete eller underhållning.

Vilka tilläggsförsäkringar ingår hos olika försäkringsbolag?

Det varierar mellan försäkringsbolag vilka tillägg som redan ingår i hemförsäkringens grundskydd. Tabellen nedan visar en överblick över vad som ingår direkt, utan att du behöver betala extra.

| Försäkringsbolag | Allrisk (drulle) | Utökat reseskydd | Olycksfallsförsäkring | Identitetsskydd | Elektronikskydd |

|---|---|---|---|---|---|

| Hedvig | Ingår | Tillägg | Tillägg | Ingår | Tillägg |

| Gofido | Tillägg | Tillägg | Tillägg | Tillägg | Tillägg |

| ICA Försäkring | Ingår | Tillägg | Tillägg | Ingår | Tillägg |

| Sensor | Tillägg | Tillägg | Tillägg | Tillägg | Tillägg |

| Dina Försäkring | Tillägg | Ingår i Plus | Tillägg | Tillägg | Tillägg |

Logga in hos populära försäkringsbolag

Många undrar hur man loggar in hos sina försäkringsbolag. Det kan vara knepigt och därför har vi skapat sidor med en knapp så att man kan ta sig direkt till ”Logga in” sidan.

Hur byter jag och tecknar en ny hemförsäkring?

Du byter och tecknar en ny hemförsäkring genom att först kontrollera om din nuvarande försäkring har bindningstid eller uppsägningstid, sedan teckna den nya hemförsäkringen och därefter säga upp den gamla. På så sätt är du alltid skyddad och riskerar inte att stå utan försäkring.

-

1

1. Kontrollera bindningstid och uppsägningstid

Första steget när du vill byta hemförsäkring är att kontrollera om din nuvarande försäkring har bindningstid eller uppsägningstid. Traditionella försäkringsbolag har ofta 12 månaders avtal som kan sägas upp vid huvudförfallodagen. Nya digitala aktörer, som Hedvig och Gofido, erbjuder däremot hemförsäkringar utan bindningstid, vilket gör att du kan byta när du vill.

Till exempel så tecknade Emma sin hemförsäkring i april hos ett traditionellt bolag. När hon vill byta i november får hon vänta till nästa huvudförfallodag i april. Hade hon haft Hedvig hade bytet kunnat ske samma dag.

-

2

2. Teckna den nya hemförsäkringen

Nästa steg är att teckna din nya hemförsäkring innan du säger upp den gamla. På så sätt slipper du stå utan försäkringsskydd. Försäkringsbolagen erbjuder idag digitala lösningar där du fyller i uppgifter om bostad, boendeform och familjesituation. Försäkringen börjar gälla från det datum du själv anger.

När Emma bestämt sig för att byta hemförsäkring går hon in på hemsidan hos det nya bolaget, till exempel ICA Försäkring. Där fyller hon i uppgifter om sin bostad, boendeform och sitt personnummer. Hon väljer ett startdatum och får direkt en bekräftelse på att skyddet gäller från den dagen.

-

3

3. Säg upp din gamla hemförsäkring

Det sista steget är att själv säga upp din gamla hemförsäkring. Vissa försäkringsbolag erbjuder hjälp med uppsägningen, men det är alltid klokt att själv kontrollera så att avslutet verkligen har registrerats, annars riskerar du att betala för dubbla premier i onödan.

När Emma bytte från Folksam till ICA Försäkring trodde hon att den gamla försäkringen automatiskt skulle avslutas. På nästa faktura upptäckte hon att båda försäkringarna fortfarande debiterades. Efter att ha kontaktat Folksam fick hon tillbaka pengarna för den överlappande perioden, men hade kunnat undvika besväret genom att själv bekräfta uppsägningen direkt.

Hur gör man en skadeanmälan till hemförsäkringen?

Du gör en skadeanmälan till hemförsäkringen genom att dokumentera skadan, begränsa fortsatt skada, polisanmäla vid stöld/överfall och anmäla skadan. Därefter skaderegleras ärendet och eventuell självrisk dras innan ersättning betalas ut.

- Dokumentera skadan: Fotografera/filma skadan direkt. Spara kvitton, serienummer och notera datum, tid och plats. Släng inte skadade saker innan bolaget godkänt.

- Begränsa skadan (räddningsplikt): Som försäkringstagare måste du alltid försöka minska skadans omfattning. Det kan vara att stänga av vatten, el eller täcka ett trasigt fönster. Akuta åtgärder som rörmokare eller låssmed kan du beställa själv, kostnaderna ersätts ofta mot kvitto.

- Polisanmäl vid stöld/överfall/skadegörelse: Gör en anmälan snarast och spara diarienumret. Vanliga situationer som kräver polisanmälan är cykelstölder, inbrott i förråd eller identitetskapning.

- Gör skadeanmälan: Logga in på Mina sidor eller i bolagets app (eller ring vid akuta skador). Beskriv kort vad som hänt, när och var, vilka saker som drabbats och deras uppskattade värde.

- Bifoga underlag: Skicka in foton, kvitton, garantibevis, kontoutdrag, polisanmälan eller värderingsintyg. För bostadsrätt eller villa kan även skadeprotokoll, fuktmätning eller felanmälan till hyresvärd/brf krävas.

- Skadereglering & ev. besiktning: En skadereglerare utreder ärendet. Ibland bokas en besiktningsman eller så hänvisas du till en verkstad eller hantverkare. Beslut tas om reparation, återanskaffning eller kontant ersättning, där åldersavdrag kan påverka ersättningen.

- Självrisk & utbetalning: Din självrisk dras enligt försäkringsvillkoren. Vissa moment har särskild självrisk, till exempel cykel eller allrisk, medan överfall ofta har 0 kr självrisk.

- Reparation/återanskaffning: Följ försäkringsbolagets anvisningar och spara kvitton på alla kostnader. Vid större inköp krävs ofta ett godkännande i förväg.

- Uppföljning/omprövning: Om du inte är nöjd med beslutet kan du begära omprövning hos försäkringsbolaget, använda deras klagomålshantering eller vända dig till Allmänna reklamationsnämnden (ARN).

Vilka skador täcks av hemförsäkringen?

I tabellen nedan hittar du exempel på vanliga skador/situationer och om de brukar omfattas av hemförsäkringen eller kräver ett tillägg.

| Skada/Fråga | Täcks? | Kräver tillägg? | Viktigt att veta |

|---|---|---|---|

| Inbrott/stöld i bostaden | Ja | Nej | Polisanmälan och spår/brytmärken krävs ofta. Åldersavdrag kan förekomma. |

| Cykelstöld (låst cykel) | Ja | Nej | Godkänt lås + polisanmälan. Ersättningstak/åldersavdrag vanligt. |

| Cykel stulen ur förråd utan brytmärken | Ofta nej | – | Brist på brytmärken kan leda till avslag. Kolla förrådsvillkor. |

| Mobil tappad/krossad | Inte i grund | Allrisk | Olyckshändelser på egna saker kräver drulle/allrisk. |

| Mobil stulen på restaurang | Ja (stöld) | Ibland | Polisanmälan. Ovarsamhet/grov oaktsamhet kan påverka ersättning. |

| Kaffespill över dator | Inte i grund | Allrisk | Typiskt drulle‑scenario. |

| Brandskada | Ja | Nej | Gäller lösöre; byggnad via villahem/bostadsrättstillägg. |

| Vattenskada i hyresrätt | Ja (lösöre) | Nej | Fastigheten hanteras av hyresvärden; dina saker via hemförsäkring. |

| Vattenskada i bostadsrätt (ytskikt/fast inredning) | Delvis | Bostadsrättstillägg | Brf ansvarar för vissa delar; ytskikt kräver ofta tillägget. |

| Översvämning/skyfall | Ofta ja | Nej | Villkor/undtag varierar (t.ex. inträngning via avlopp). |

| Mögel/långsam fuktskada | Ofta nej | – | Långsamt uppkommen skada/ bristande underhåll ersätts sällan. |

| Elfel/överspänning som skadar elektronik | Delvis | Elektronik/allrisk | Grundskyddet kan vara begränsat; tillägg höjer tak. |

| Glasögon sönder av misstag | Inte i grund | Allrisk | Åldersavdrag vanligt. |

| Resa – akut sjukvård utomlands | Ja | Nej | Gäller 30–60 dagar. Längre resa kräver utökat reseskydd. |

| Resa – avbeställning före avfärd | Nej i grund | Avbeställningsskydd | Kräver styrkt orsak (t.ex. sjukintyg). |

| Överfall | Ja | Nej | Överfallsskydd kan ha 0 kr självrisk i vissa villkor. |

| Ansvarsskada (du orsakar skada på annan) | Ja | Nej | Bolaget utreder/förhandlar och betalar ev. skadestånd inom tak. |

| Rättsskydd i tvist | Ja | Nej | Gäller vid vissa tvister, självrisk + karens kan finnas. |

| ID‑kapning | Inte alltid | Identitetsskydd | Juridisk hjälp och bevakning ingår där tillägget finns. |

| Skada vid uthyrning (Airbnb) | Delvis | Uthyrningstillägg | Krävs ofta särskilda villkor/tillägg. |

| Husdjur som förstör egen soffa | Ofta nej | – | Egen egendom skadad av eget husdjur undantas ofta. |

| Borttappade nycklar/låssmed | Delvis | Allrisk/trygghetstillägg | Villkoren skiljer – ersättningstak vanligt. |

Vanliga frågor och svar

Vilken hemförsäkring är bäst och billigast 2026?

Den bästa och billigaste hemförsäkringen 2026 är Hedvig enligt vår jämförelse. Den har både de lägsta premierna enligt prisexemplet, ingen bindningstid och inkluderar drulle (allrisk) i grundskyddet, något som ofta annars kräver tilläggsförsäkring.

Vem betalar hemförsäkring vid andrahandsuthyrning?

Hyresgästen ska teckna och betala sin egen hemförsäkring vid andrahandsuthyrning. Hyresvärdens hemförsäkring gäller inte för den som hyr i andra hand, exempelvis vid brand, stöld eller skador.

Kan man ha hemförsäkring på två boenden?

Ja, du kan ha hemförsäkring på två boenden, men du behöver teckna en separat försäkring för varje bostad. En hemförsäkring gäller bara på den adress där du är folkbokförd.

Hur vet jag vilken hemförsäkring jag har?

Du kan se vilken hemförsäkring du har genom att logga in på ditt försäkringsbolags ”Mina sidor” eller kontrollera senaste fakturan. Där framgår bolag, nivå (Bas, Mellan, Plus) och eventuella tillägg.

Vad täcker hemförsäkringen utomlands?

Hemförsäkringen täcker reseskydd utomlands i 45 – 60 dagar, beroende på bolag. Den ersätter bland annat akut sjukvård, hemtransport, stöld och förlorat bagage. För längre resor krävs utökat reseskydd.

Kan man jämföra hemförsäkringar utan personnummer?

Ja, du kan jämföra hemförsäkringar utan personnummer genom att använda jämförelsetabeller och exempelpriser på denna sidan. För att få en exakt premie krävs dock personuppgifter som adress, ålder och boendeform.